Market Outlook - Outubro/2023

Market Outlook - Outubro/2023

TL;TR

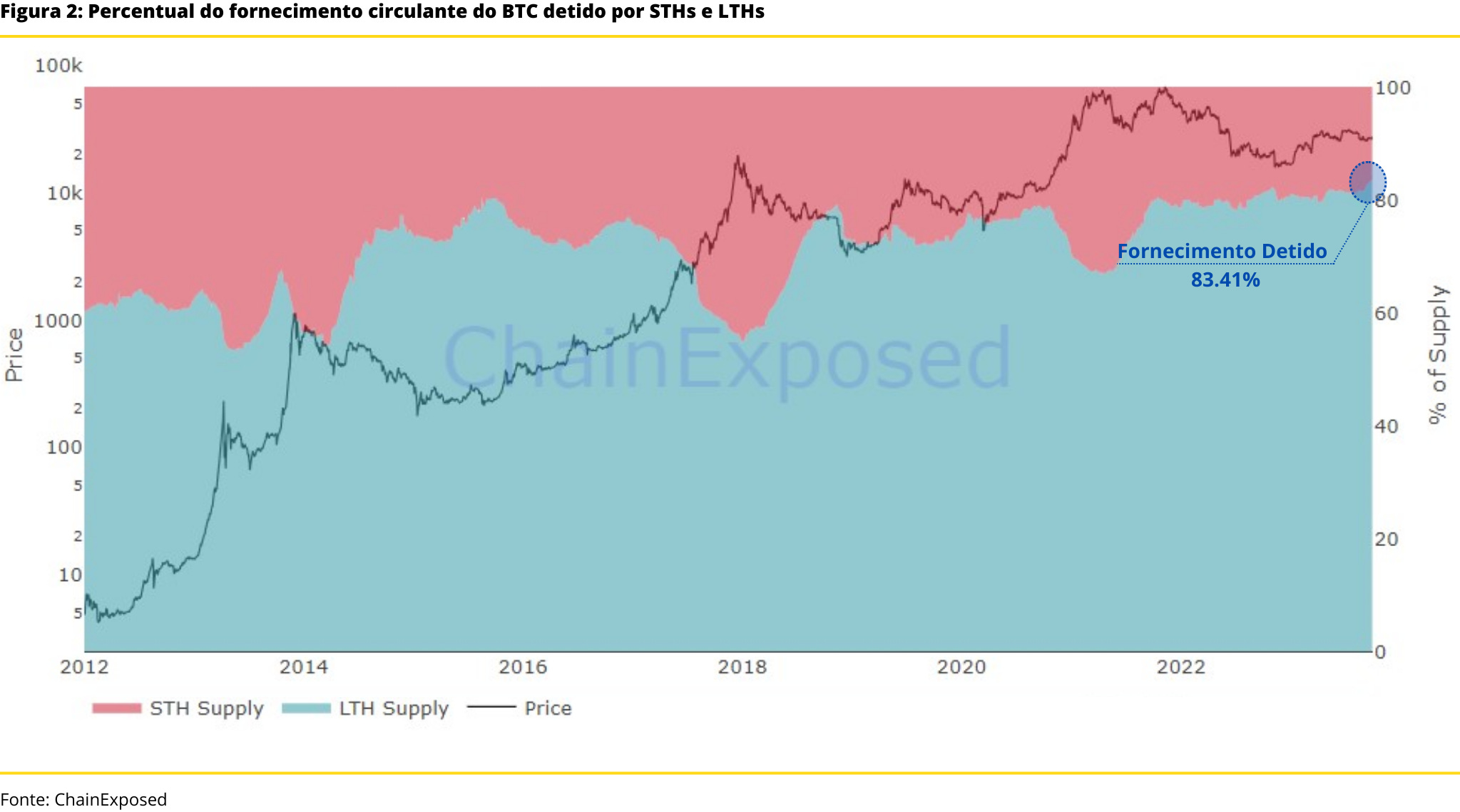

Long-Term Holders (LTHs) alcançam marco histórico, detendo 83% do fornecimento circulante de BTC, sinalizando forte confiança no ativo;

Liquidez reduzida no mercado spot, com dominância crescente do mercado de derivativos, resultando em ambiente mais especulativo;

Indicadores de ciclo apontam para um bom ponto de acumulação, sugerindo que ainda estamos entre os estágios iniciais e a metade do bull market;

Elevação dos preços do petróleo impulsiona inflação nos EUA, reforçando a tese do "Higher-for-longer" para os juros americanos, com possíveis impactos para ativos de risco.

Introdução

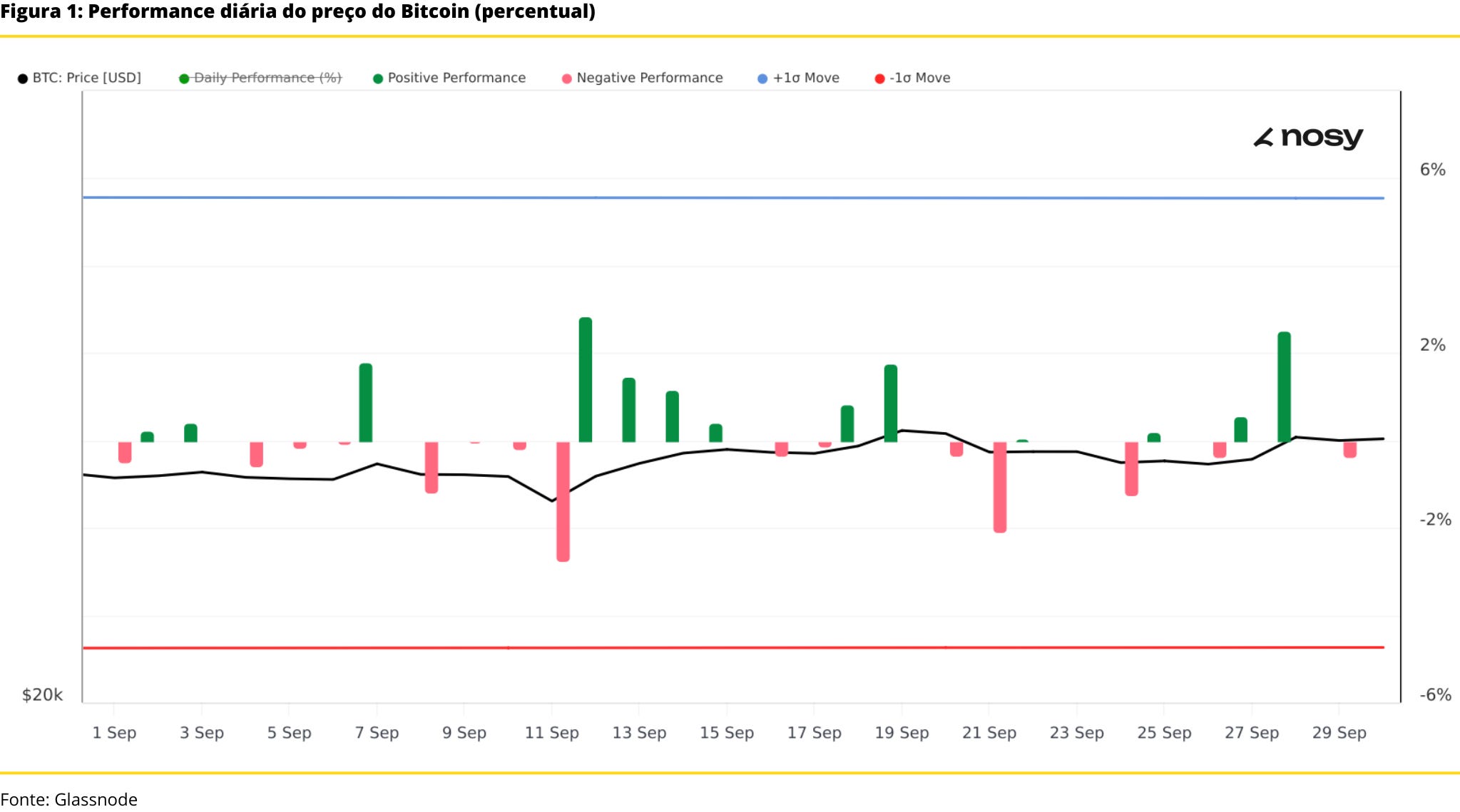

O Bitcoin encerrou setembro voltando a operar acima dos $27k, com um upside de aproximadamente 3% no mês. A alta, no entanto, não veio acompanhada por mudanças fundamentais na atividade on-chain, sendo guiada fortemente pelo mercado de derivativos — como a maior parte dos movimentos que observamos nas últimas semanas.

Enquanto os traders aparentam estarem otimistas com o mercado, no âmbito macroeconômico observamos o pessimismo voltar à cena. Após uma alta significativa do preço do petróleo, o Core Consumer Price Index (CPI) se distancia ainda mais da meta de 2% do Federal Reserve (FED). Nesse contexto, a tese do "Higher-for-longer" para os juros americanos se torna mais forte, impactando a liquidez e a performance do BTC.

No market outlook deste mês, abordaremos o estado atual da rede, o momento do ciclo em que estamos e quais eventos do mercado estão em evidência. No contexto macroeconômico, vamos buscar entender o que esperar do juros e inflação nos Estados Unidos e como isso pode impactar a ação do preço do BTC. Por fim, traremos nossa conclusão de praxe, delineando as perspectivas para o mercado no curto, médio e longo prazo.

Boa leitura!

Analise On-Chain

Holders Permanecem Confiantes

Conforme já vinhamos abordando em relatórios anteriores, os Long-Term Holders (LTHs) estão desempenhando um papel fundamental como força acumuladora nos últimos meses. No mês de setembro, observamos mais uma expansão do supply detido por essa entidade, alcançando o marco de 83% do fornecimento circulante de BTC.

Esse é o maior percentual acumulado pelos LTHs na história do BTC, sinalizando uma forte confiança no ativo e no preço atual. Lembrando que, historicamente, os investidores de longo prazo acumulam Bitcoin nos fundos e vendem nos topos, antecipando os ciclos de mercado. Portanto, o comportamento de acumulação é um balizador importante para termos uma perspectiva do price action no médio/longo prazo.

Com uma base de custo próxima aos $18k, os LTHs contam com um lucro não realizado próximo a 48%. Olhando para o comportamento histórico desse grupo em outros ciclos, o regime de lucratividade dos investidores de longo prazo ainda se encontra em um patamar modesto, reforçando que ainda estamos em um bom ponto de acumulação.

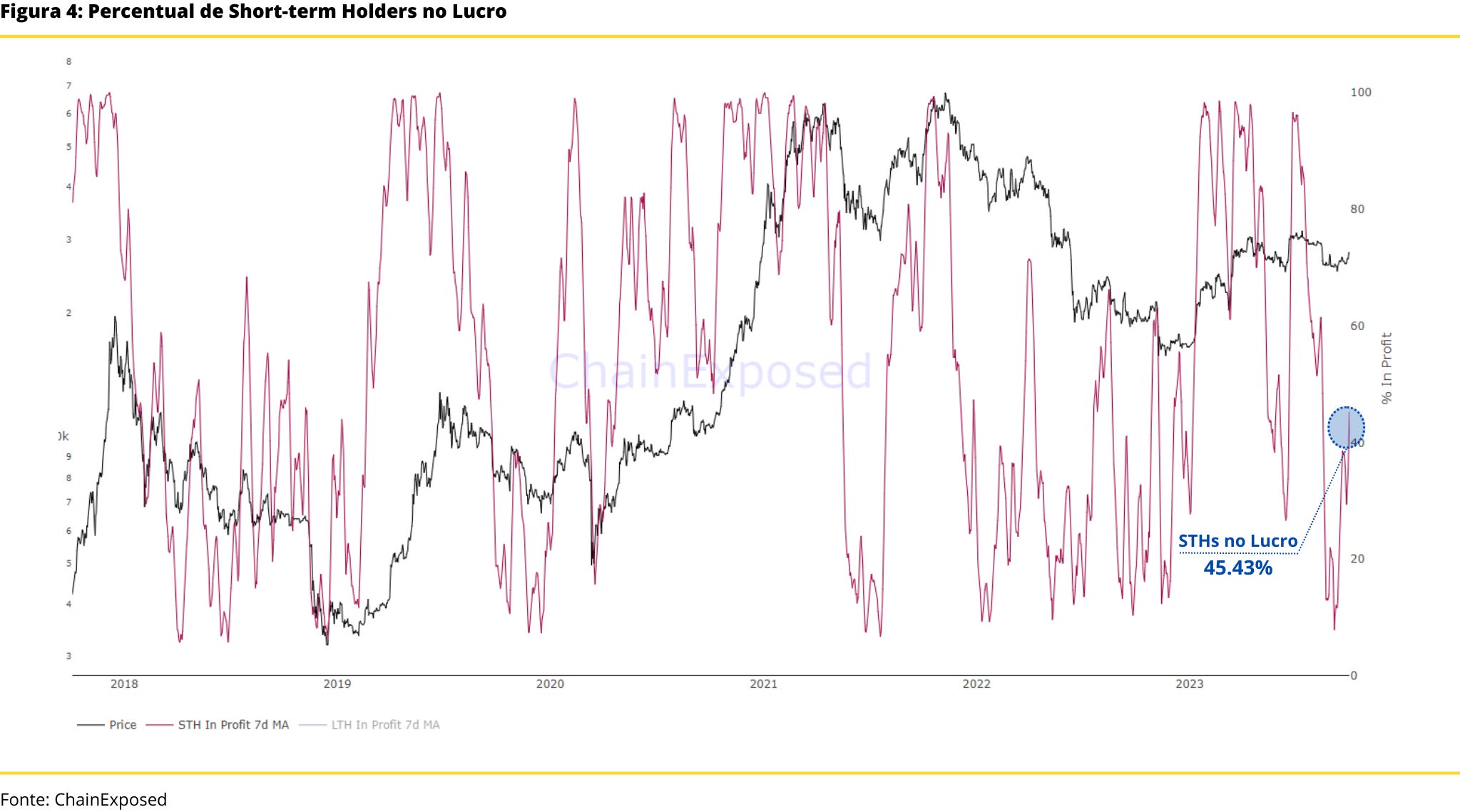

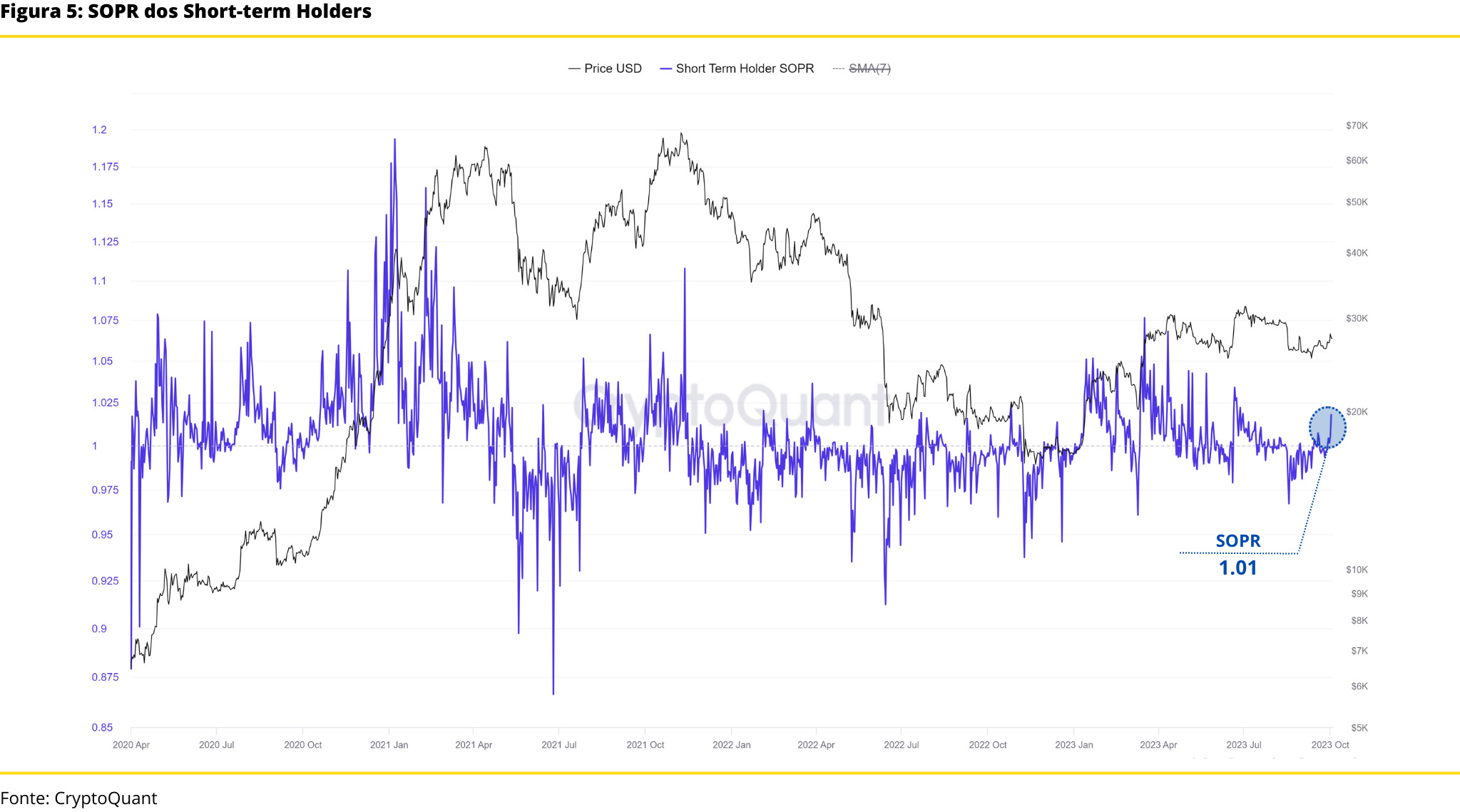

Já os short-term holders (STHs), que estavam exercendo pressão vendedora nos últimas semanas, se recuperaram parcialmente do regime de prejuizo que vinham enfrentando. Cerca de 92% do grupo se encontrava vermelho, reduzindo para 55% com o upside recente que tivemos do BTC.

Observamos também o SOPR deste grupo voltar a operar acima de 1, indicando que os STHs voltaram a realizar lucro. Essa configuração pode ser vista como positiva, dentro da estrutura atual do mercado, com a retomada desse grupo para o campo positivo trazendo mais estabilidade para o preço.

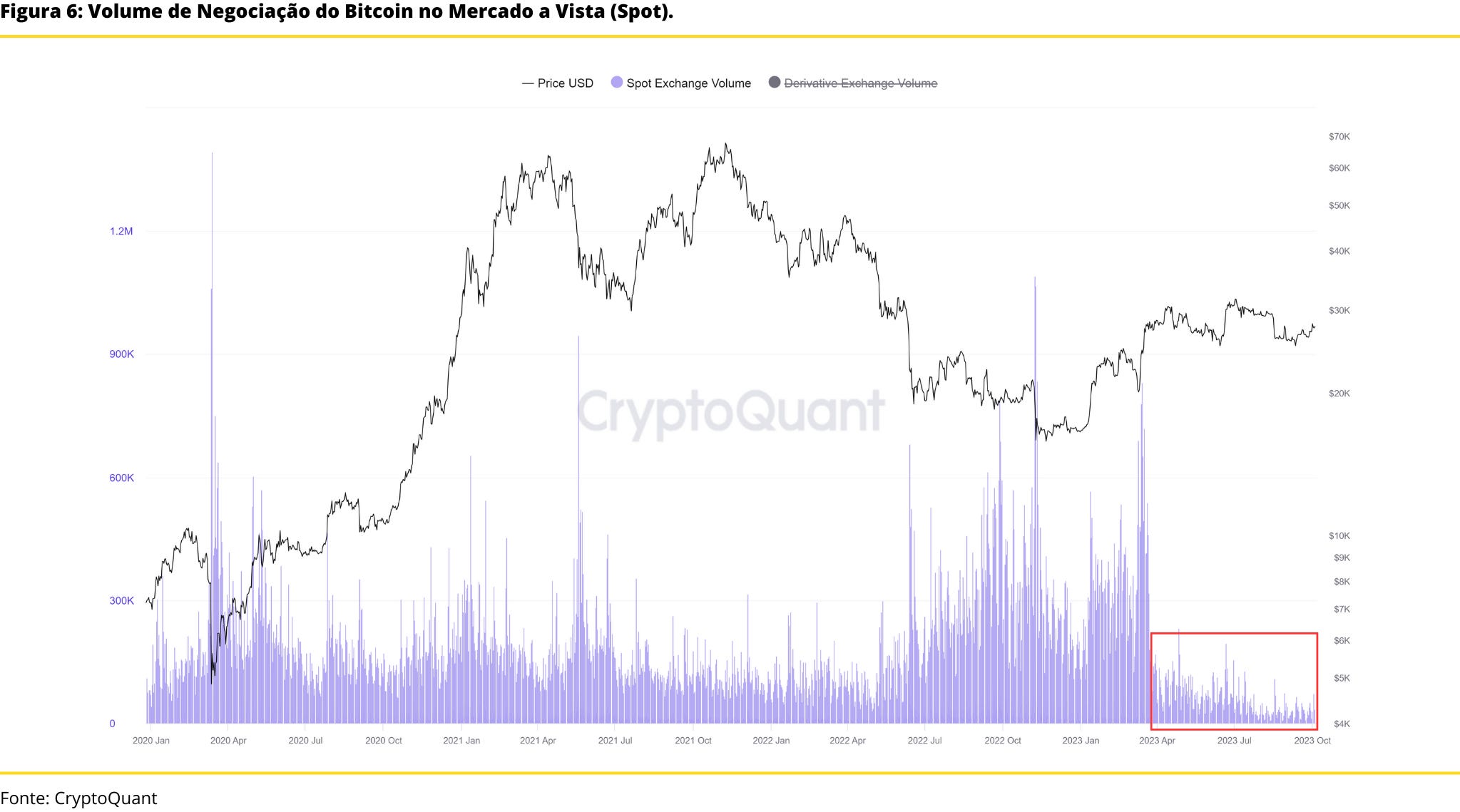

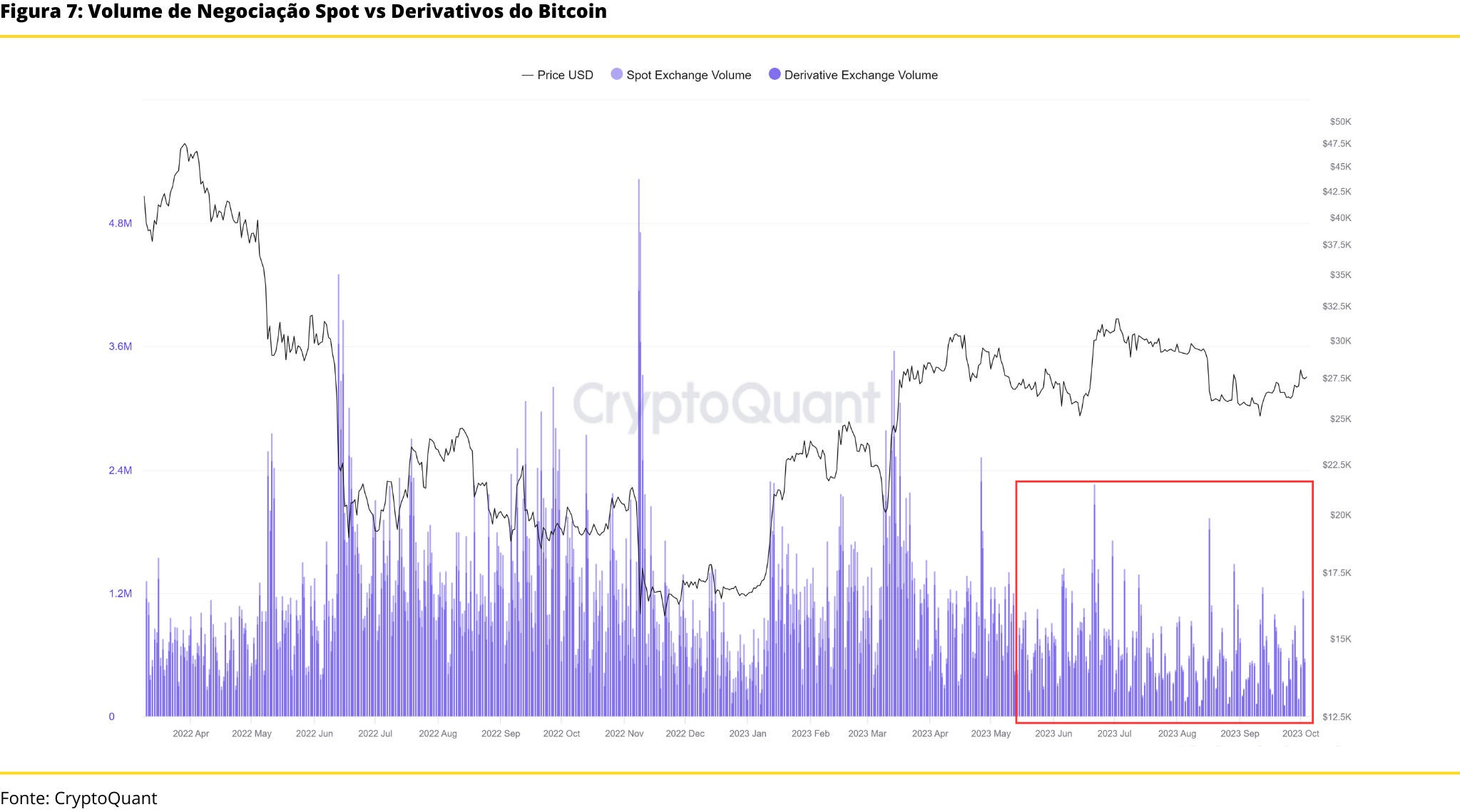

Baixa Liquídez no Mercado Spot

Desde abril de 2023, observamos uma redução significativa do volume de negociações a vista do Bitcoin. Esse fenômeno pode ser visto como uma das consequências da contração monetária que as principais economias mundiais enfrentaram, no período pós-pandemia. Com juros mais alto e menos dinheiro em circulação, há uma tendência dos investidores buscarem ativos livres de risco, criando um vácuo de capital para ativos como o BTC.

Outro fator que contribuí para um mercado menos líquido é a alta concentração de Bitcoins na mão dos investidores de longo prazo. Conforme detalhamos anteriormente, esse grupo detêm cerca de 83% do fornecimento circulante do Bitcoin — ou seja, esse percentual do supply não é negociado há, pelo menos, 155 dias, adicionando mais uma camada de iliquidez no mercado.

Com a intensificação do comportamento de hodling dos LTHs e uma piora na pespectiva macro, o volume de negociações a vista alcançou o menor patamar dos últimos 6 anos na última semana de setembro, com o volume de transações diária flutando entre 9.000 e 30.000 nesse período. Umas das consequências mais evidentes é a dominância crescente do mercado de derivativos, concentrando mais de de 90% do volume total diário, nas últimas semanas.

Essa configuração acarreta em um mercado mais especulativo, com o price action sendo guiado majoritariamente por estratégias de curto prazo, alavancagem e sentimentos momentâneos, ao invés de fundamentos concretos. Além disso, um mercado dominado por instrumentos de derivativos se torna mais vulnerável a movimentos chamados de "liquidações em cascata". Isto ocorre quando um movimento de preço significativo, muitas vezes potencializado pela alavancagem, atinge a faixa em que as posições dos traders são automaticamente liquidadas pela exchange. Esta liquidação pode mover o preço ainda mais, desencadeando liquidações subsequentes. Esse efeito em cadeia pode causar oscilações maiores e imprevisíveis no preço do BTC.

Para que tenhamos um mercado altista saúdavel, com um preço mais estável e movimentos mais sólidos, é fundamental a retomada da liquídez. Nesse contexto, observamos o cenário macroeconomico entrar em maior evidência dentre os fatores que devem influenciar o preço do bitcoin nos meses subsequentes. A adoção de politicas monetárias menos restritivas nas principais economias é crucial para que o dinheiro volte a circular no mercado cripto.

Termômetro do Mercado

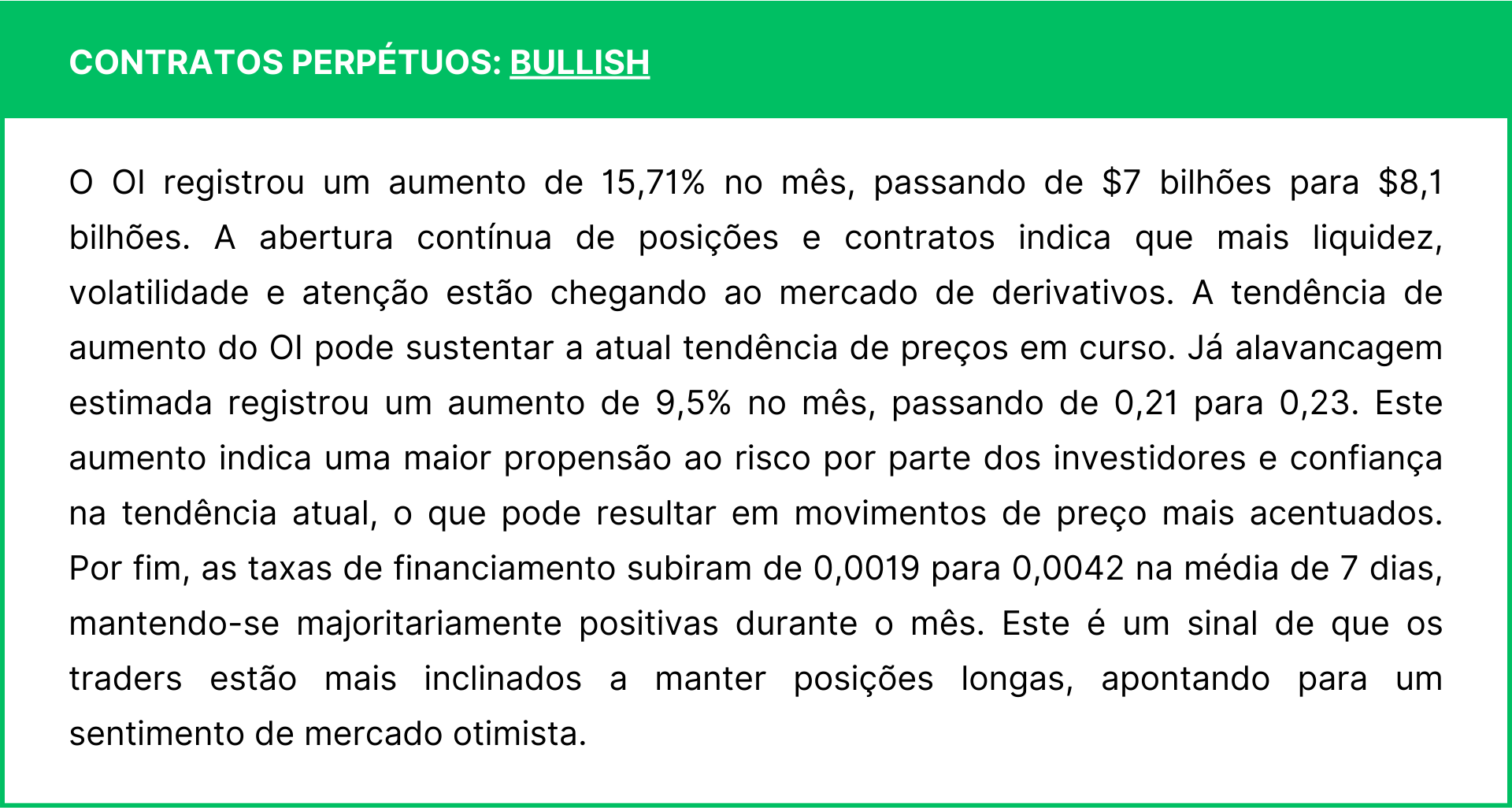

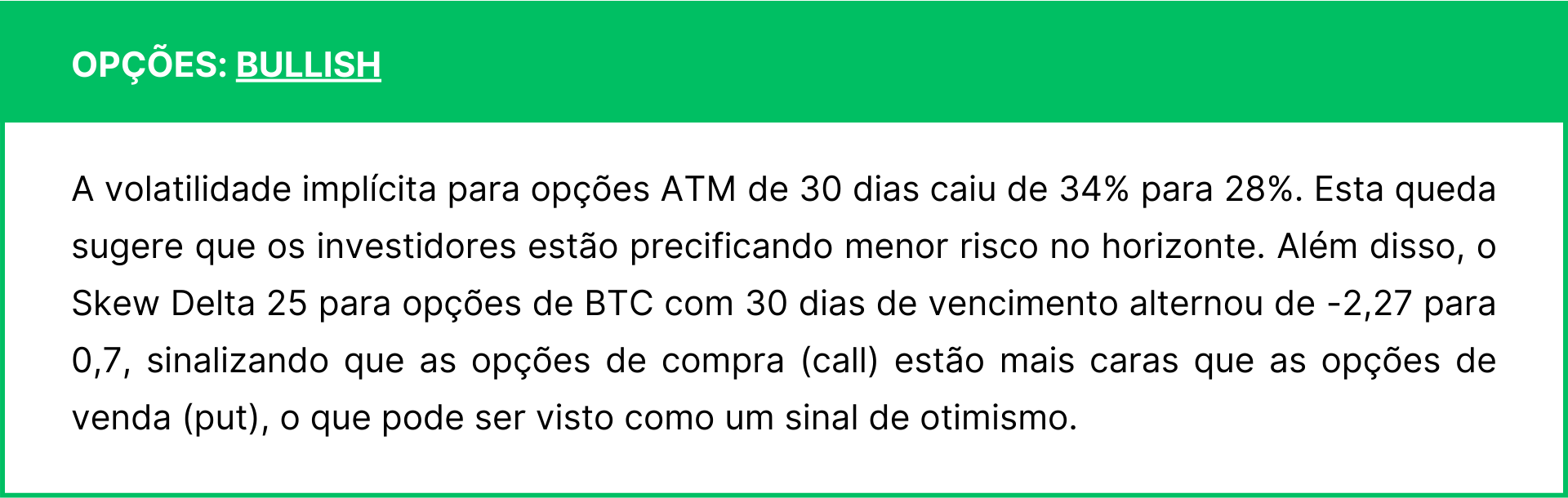

Nesse seção, analisamos o sentimento do mercado de derivativos através de indicadores-chave: Open Interest, Alavancagem Estimada, Taxas de Financiamento e tendências em Opções. Estes índices desvendam a volatilidade e predisposição ao risco, proporcionando insight sobre o sentimento predominante que pode influenciar as tendências de preço.

Conclusão: O mercado de derivativos encerrou setembro mostrando um maior apetite ao risco, com um viés predominantemente otimista. No entanto, essa combinação de maior alavancagem e otimismo pode ser uma faca de dois gumes, potencialmente amplificando ganhos, mas também expondo o mercado a correções mais severas.

Fundamentos On-Chain

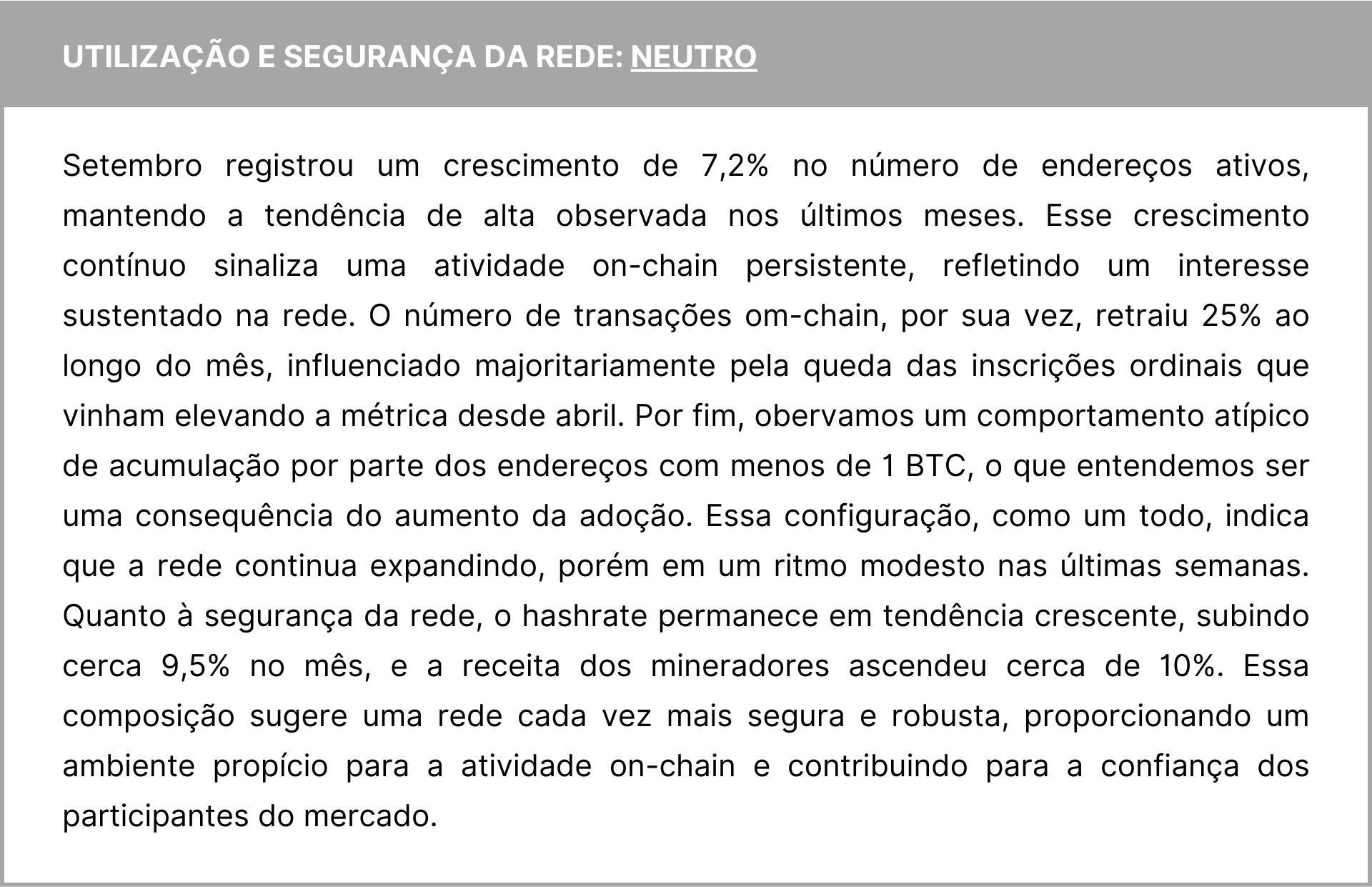

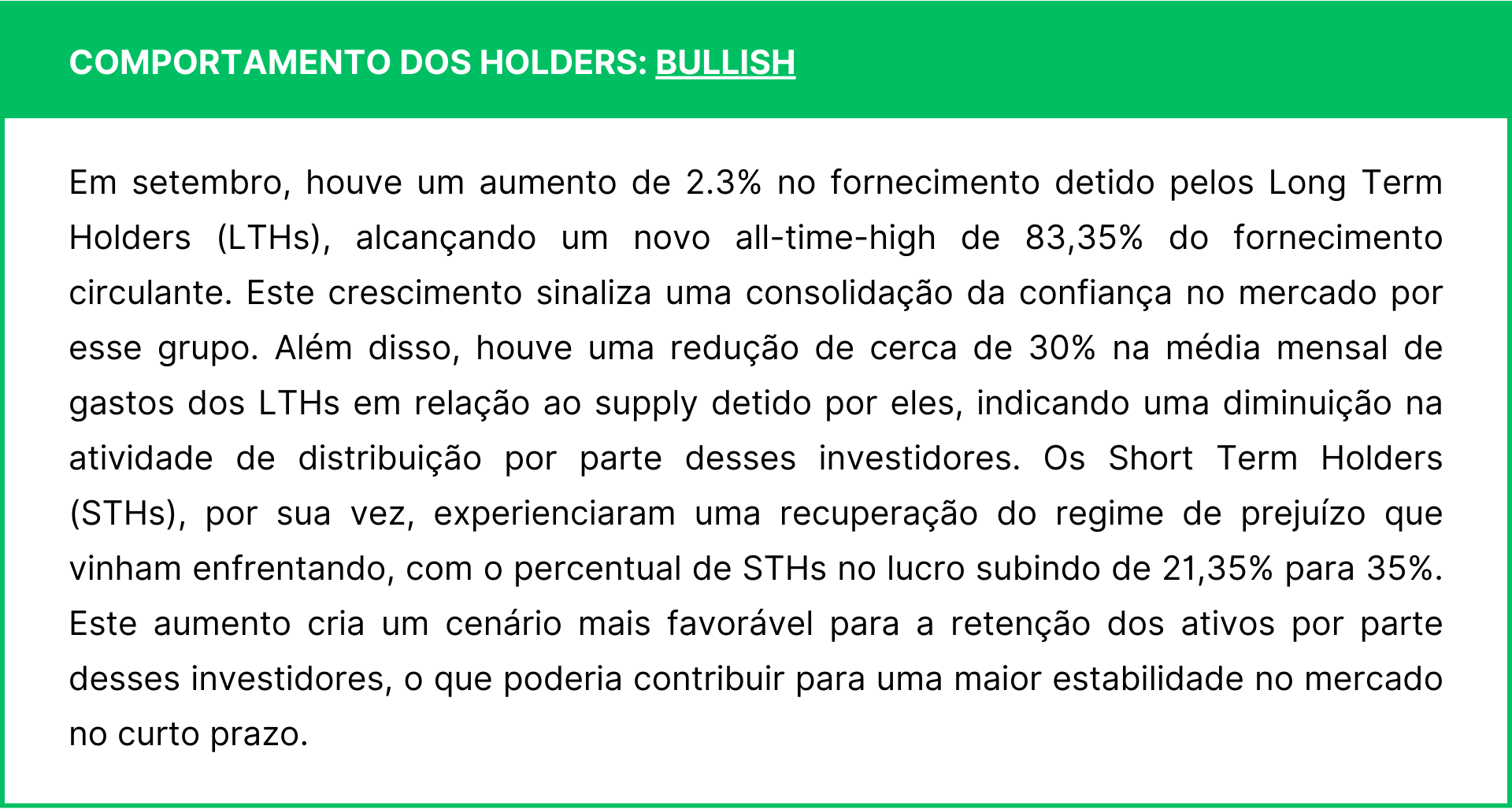

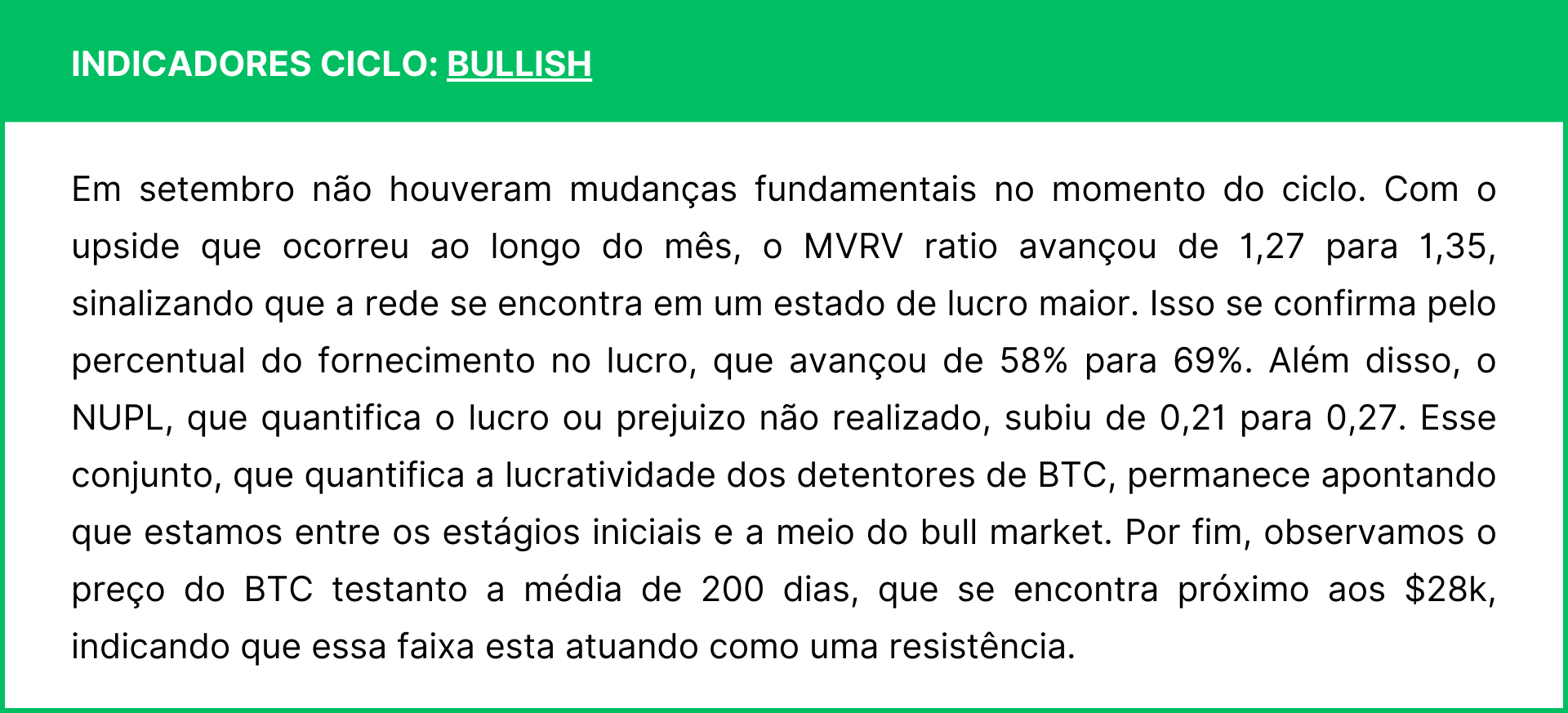

Na seção "Fundamentos On-Chain", exploramos indicadores que refletem a saúde e atividade da rede: Utilização da Rede, Comportamento dos Holders, Comportamento das Baleias e Indicadores de Ciclo. Através desta análise, proporcionamos uma visão sobre a dinâmica on-chain e o comportamento do mercado, dando maior clareza para as tendências de preço.

Conclusão: A análise dos fundamentos on-chain revela um cenário otimista para o Bitcoin, com uma rede em expansão e robusta, e uma postura bullish consistente por parte dos Long Term Holders. Os indicadores de ciclo sustentam a noção de um ponto favorável de acumulação, apontando para um otimismo contínuo no ecossistema.

Cenário Macroeconômico

Preço do Petróleo Impulsiona a Inflação

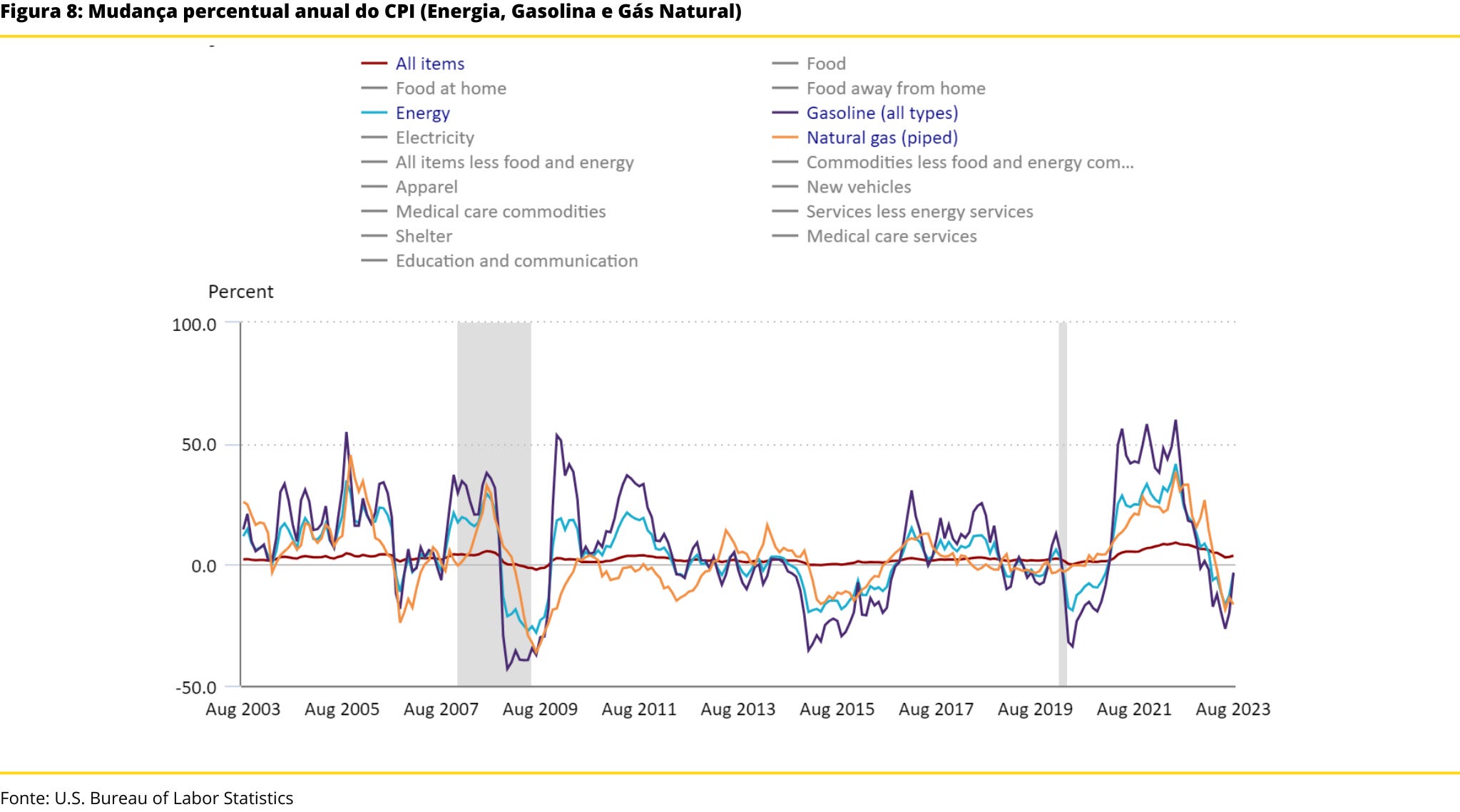

Em setembro tivemos dados importantes da inflação, que trouxeram uma perspectiva renovada para a politica monetária dos Estados Unidos. Os dados do mês mostram que a inflação ao consumidor e ao produtor americano permanecem resilientes. O índice de inflação ao consumidor (CPI) em 12 meses encerrou em 3,7%, e seu núcleo, que exclui itens mais voláteis como energia e alimentos, está em 4,3%. Esses números estão significativamente acima da meta de 2% do Federal Reserve.

O aumento nos preços do petróleo tem sido um fator crítico no impulso da inflação. O índice da gasolina foi o que mais contribuiu para o aumento mensal, respondendo por mais da metade do aumento. Isso não apenas afeta os custos diretos para os consumidores, mas também tem um efeito cascata em toda a cadeia de produção e distribuição.

A escalada do preço do petróleo em setembro foi fortemente influenciado por uma série de fatores geopolíticos e macroeconômicos. A tensão geopolítica entre a Rússia e a Ucrânia resultou em um embargo europeu ao petróleo russo, deslocando a demanda para outras nações produtoras como os Estados Unidos e China. Este redirecionamento da demanda, somado à resiliência econômica dos EUA, culminou em um cenário de produção acelerada para atender à demanda global crescente, com um aumento projetado pela OPEC+ em 2.3 milhões de barris por dia para este ano.

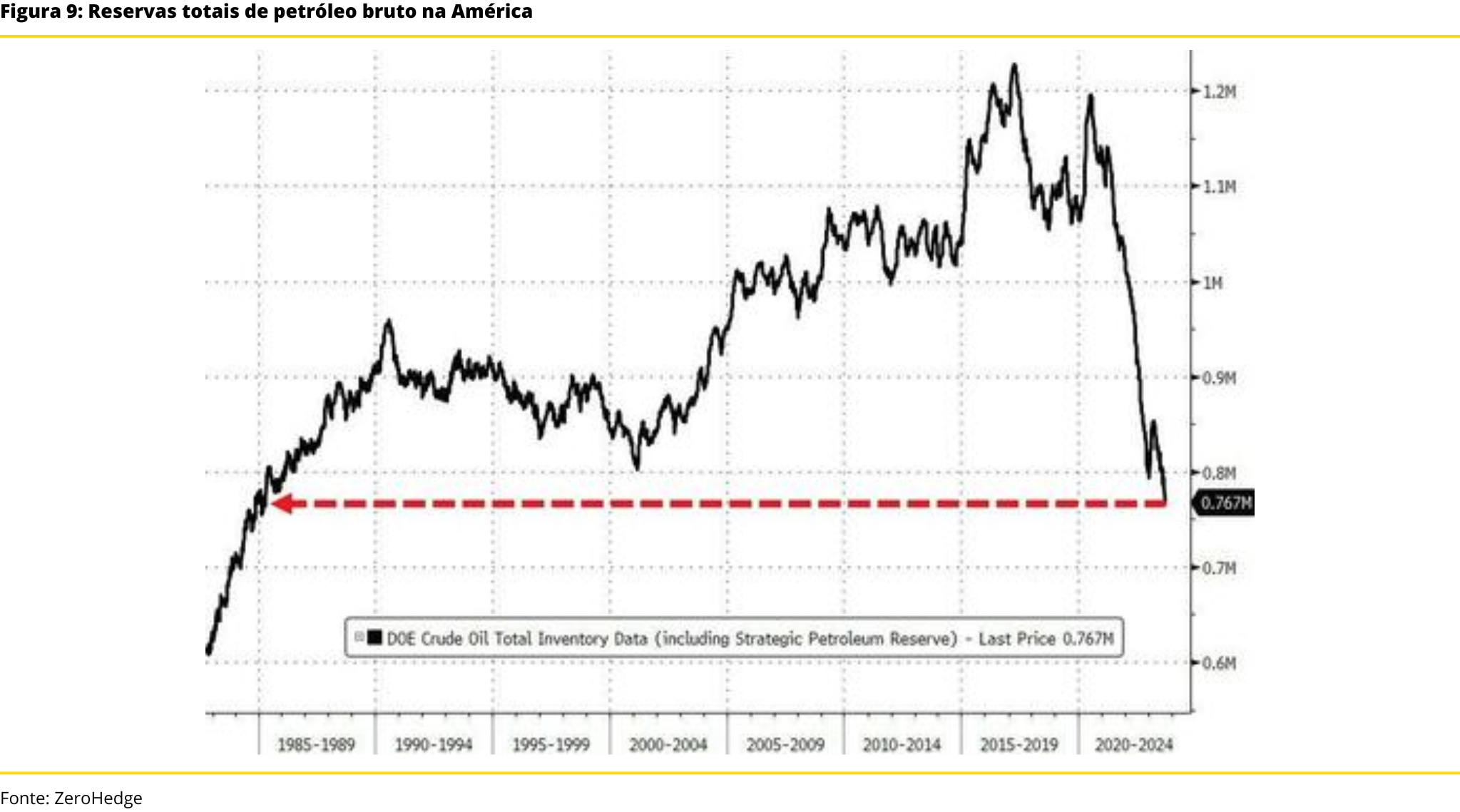

Apesar do aumento da produção, os estoques de petróleo nos EUA estão em baixa, atingindo o menor nível desde 1985 — poucas semanas antes da chega das estações mais frias, tradicionalmente períodos de maior consumo de combustíveis para aquecimento.

A dinâmica de oferta e demanda foi ainda mais impactada pelos cortes de produção anunciados por importantes players do mercado petrolífero. Nos últimos três meses, têm sido frequentes as notícias sobre reduções na produção de petróleo, refletindo uma estratégia coordenada para gerenciar a oferta e valorizar os preços. O montante total dos cortes na produção de petróleo bruto pelos países membros da OPEC+ está projetado em 1,16 milhões de barris por dia, entre maio e dezembro de 2023.

Este cenário de baixos estoques, acelerada produção e redirecionamento da demanda global exerce uma pressão ascendente sobre os preços do petróleo, que pode se agravar nos meses seguintes, exercendo ainda mais influência sobre o CPI.

Higher-for-longer

No dia 20 de setembro, ocorreu a reunião do Federal Open Market Committee (FOMC) para definição da taxa alvo dos juros americanos. A decisão veio em linha com a expectativa do mercado, de manutenção da taxa no range de 525-550. Com os investidores já precificando esse movimento, o ponto central da reunião era a declaração do comite, onde os membros trazem uma perspectiva do que esperam para a política monetária nos meses seguintes.

Na conferência, o presidente do Federal Reserve (FED) manteve o tom hawkish, reforçando o comprometimento em levar a inflação para dentro da meta de 2%. Powell reforçou que o cenário base do Banco Central não é de um soft-landing, que parecia cada vez mais plausivel, deixando claro que não necessariamente chegamos no fim do ciclo de aperto monetário. As falas do presidente são reforçadas pela atualização do Dot Plot, publicado junto a decisão, onde os membros do comite eleveram as expectativas dos juros para os próximos anos. Dos 19 membros do comite, 12 ainda acreditam em mais um aumento da taxa-alvo dos juros em 2023.

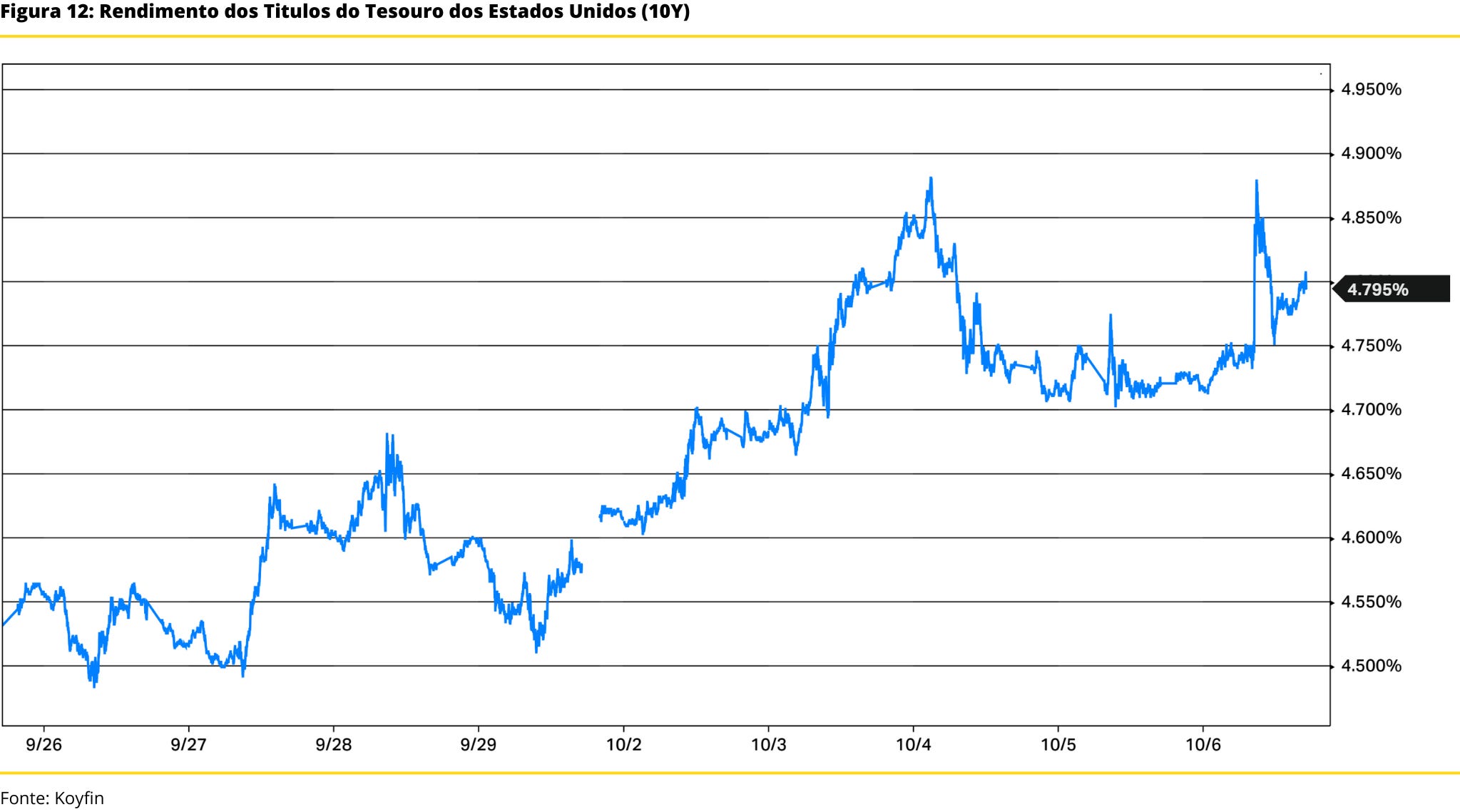

Nos dias subsequentes a reunião, observamos os rendimentos dos títulos do Tesouro dos EUA de 10 anos subirem consideravelmente, refletindo a expectativa de um aperto monetário mais agressivo. Isso, por sua vez, tem colocado pressão sobre os ativos de risco, que se tornam menos atraentes em um ambiente de juros mais altos.

O Bitcoin, como ativo de risco, não está imune a esse efeito. Quando os juros se mantêm elevados por um período prolongado, observa-se também uma diminuição na disponibilidade de capital em circulação. Conforme ilustrado no gráfico a seguir, o agregado monetário M2 vinha apresentando recuperação desde maio, mas retraiu novamente em agosto. Como já destacamos em relatórios anteriores, o preço do BTC tem forte correlação com as flutuações de expansão e contração da M2.

Em um cenário mais pessimista, onde o FED não consegue conter a inflação mantendo ritmo lento de crescimento econômico e a narrativa de um "hard-landing" se concretiza, o impacto na ação do preço pode ser significativamente ampliado. Portanto, é essencial acompanharmos atentamente as próximas divulgações de dados econômicos, para compreendermos mais claramente os efeitos da política monetária americana na atividade econômica.

Cenários

Nos relatórios “Market Outlook” trazemos um posicionamento de curto, médio e longo prazo, com base na nossa perspectiva para cada um desses cenários. Nosso posicionamento segue a escala abaixo.

Bearish

Neutro-Bearish

Neutro

Neutro-Bullish

Bullish

Curto Prazo: Bullish

No curto prazo, a dinâmica do mercado de derivativos deve continuar a influenciar fortemente o preço do BTC. Nessa configuração, os principais drivers de preço devem partir de notícias e eventos que fomentem o viés otimista entre os investidores. Considerando o volume de posições longas abertas e o apetite ao risco dos traders, somada a dominancia do mercado de derivativos no volume de negociação, nosso viés é bulish para o horizonte curto.

Médio Prazo: Neutro-Bullish

No médio prazo, a consolidação da confiança dos Long-Term Holders, aliada à recuperação dos Short-Term Holders, pode estabelecer uma base mais sólida para o preço do Bitcoin. O comportamento de acumulação dos LTHs é um sinal positivo para a estabilidade do preço. Além disso, os modelos que rastreiam topos e fundos ainda sugerem que estamos em um bom ponto de acumulação dentro do ciclo, trazendo uma perspectiva otimista para o médio prazo. No entanto, o cenário macroeconômico adverso persistente e a possível falta de liquidez podem limitar ganhos significativos, reforçando a necessidade de monitorarmos de perto as próximas ações dos Bancos Centrais.

Longo Prazo: Bullish

A longo prazo, a expansão contínua da base de usuários do Bitcoin, a acumulação sustentada por investidores de longo prazo, e a robustez e segurança contínuas da rede são indicativos positivos para o valor percebido do Bitcoin. O potencial de integração mais profunda do Bitcoin nos sistemas financeiros tradicionais, aliado a uma evolução favorável das regulamentações globais, pode proporcionar uma aceitação mais ampla do Bitcoin como ativo de reserva de valor. Ademais, com uma perspectiva de melhora do cenário macroeconômico em um horizonte mais longo, com a introdução de políticas monetárias menos restritivas, favorecem o influxo de capital no mercado de cripto, reforçando uma perspectiva bullish para o BTC.

Aviso Legal: As informações e análises contidas neste artigo são fornecidas pela Nosy como material de pesquisa geral. Elas não constituem, nem devem ser consideradas como, uma recomendação de investimento, consultoria financeira, ou oferta de compra ou venda de qualquer ativo cripto ou instrumento financeiro.

Investir em criptoativos envolve riscos significativos e pode resultar na perda total do capital investido. Portanto, os leitores devem realizar sua própria pesquisa e/ou consultar um profissional de investimentos licenciado antes de tomar qualquer decisão financeira. Nem a Nosy nem o autor assumem qualquer responsabilidade por perdas, danos ou prejuízos resultantes do uso dessas informações.

Opiniões, análises e informações contidas aqui podem mudar e, portanto, são fornecidas sem garantia de qualquer tipo. A Nosy e o autor rejeitam expressamente qualquer responsabilidade em relação a qualquer atualização ou alterações nas informações fornecidas.